TOMBAKOPINI: Emhape

Jika laporan anggaran desa tampak rapi tetapi realisasi di lapangan kabur, maka itu bukan lagi sekadar kejanggalan administratif. Itu alarm. Dan dalam konteks Dana Desa Gempolsewu periode 2020–2025, alarm itu sudah terlalu keras untuk diabaikan.

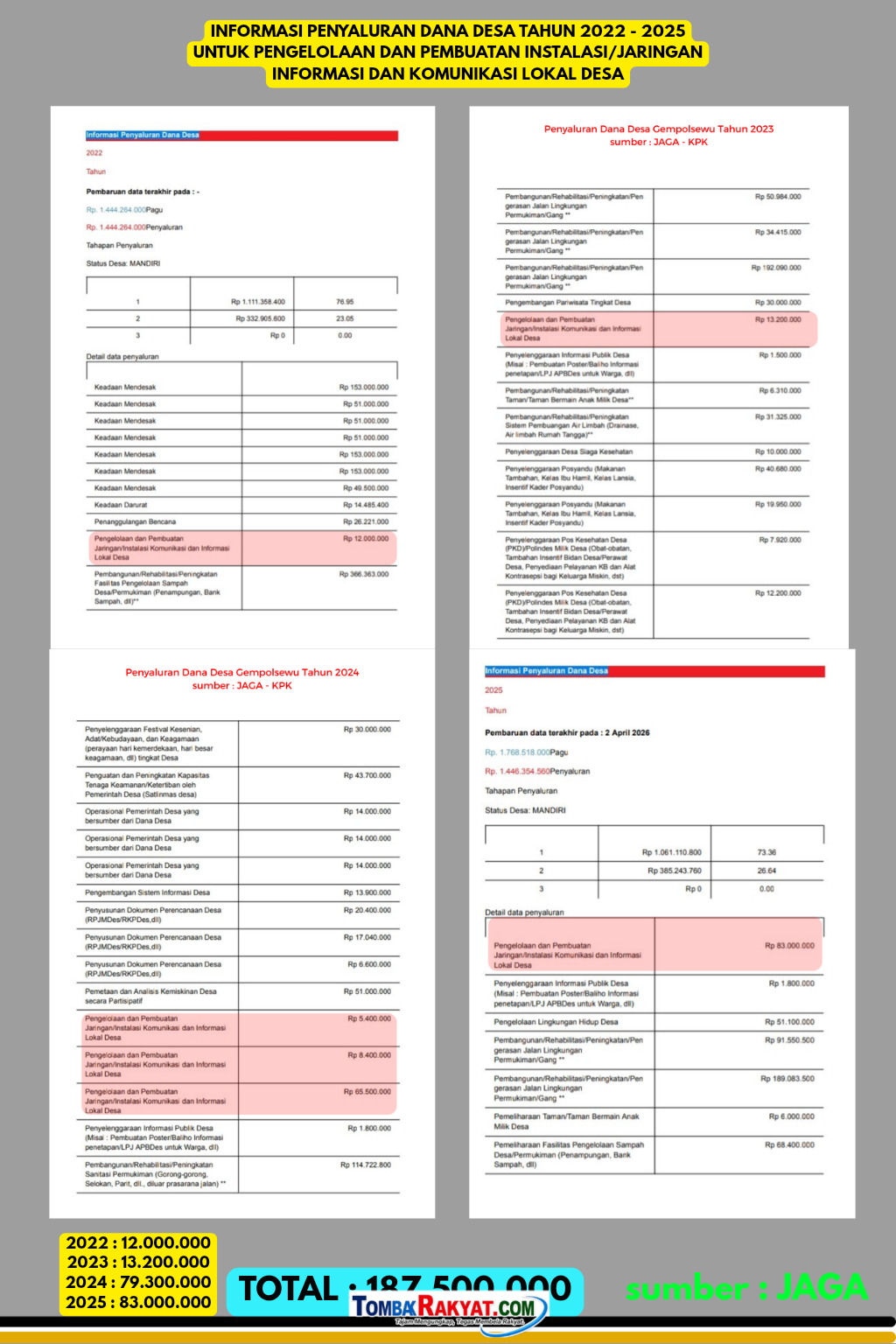

Sejumlah pos anggaran yang tercatat—mulai dari pembangunan jaringan komunikasi desa, peningkatan kapasitas pariwisata, peningkatan kapasitas perangkat desa, kegiatan pemberdayaan masyarakat, hingga pos keadaan mendesak yang masih dimunculkan meski covid sudah berlalu—menyisakan pertanyaan mendasar: di mana wujudnya?

Kita tidak sedang membahas keterlambatan pekerjaan atau kekurangan kualitas. Yang dipersoalkan adalah dugaan bahwa sebagian kegiatan tidak memiliki realisasi yang dapat diverifikasi secara fisik. Dalam bahasa yang lebih lugas: publik mulai mencium pola yang mengarah pada “proyek fiktif”.

Menghitung yang “Tak Terlihat”: Estimasi Potensi Kerugian Negara

Mari kita bicara angka—bukan asumsi kosong.

Rata-rata Dana Desa yang diterima satu desa berkisar antara Rp900 juta hingga Rp1,7 miliar per tahun. Jika kita ambil pendekatan konservatif, misalnya Rp1,3 miliar per tahun, maka dalam rentang 2020–2025 total anggaran yang dikelola bisa mencapai sekitar Rp6,5 miliar.

Pertanyaannya: berapa persen dari itu yang patut diduga bermasalah?

Dalam banyak kasus serupa di Indonesia, temuan penyimpangan Dana Desa berkisar antara 10% hingga 40%, tergantung tingkat pengawasan. Jika kita gunakan skenario moderat 20% saja, maka potensi kerugian negara bisa menyentuh angka Rp1,2 miliar.

Ini bukan vonis. Ini estimasi berbasis pola nasional. Tetapi justru di situlah bahayanya: pola yang sama sering berulang di banyak desa, dengan modus yang hampir identik.

Jika kita tarik ke praktik yang sering ditemukan dalam kasus Dana Desa, ada beberapa modus klasik yang patut diuji dalam konteks Gempolsewu:

Kegiatan Fiktif (Ghost Project)

Program dilaporkan ada, tetapi tidak pernah benar-benar dilaksanakan. Ini sering terjadi pada kegiatan non-fisik seperti pelatihan, pemberdayaan, atau studi banding.

Mark-Up Anggaran

Kegiatan memang ada, tetapi nilainya dibengkakkan. Misalnya, instalasi jaringan atau pengadaan alat yang nilainya tidak sesuai harga pasar.

Duplikasi Kegiatan

Satu kegiatan dilaporkan dalam beberapa pos anggaran berbeda, seolah-olah itu program yang berbeda.

Justifikasi Program Tidak Relevan

Contoh paling gamblang: anggaran “pengembangan pariwisata desa” di wilayah yang secara faktual tidak memiliki destinasi wisata aktif. Ini bukan sekadar salah prioritas—ini bisa menjadi pintu masuk manipulasi anggaran.

Pengaburan Output

Kegiatan dilaporkan secara administratif lengkap, tetapi output-nya tidak terukur atau tidak bisa diverifikasi masyarakat.

Jika pola-pola ini muncul bersamaan, maka ini bukan lagi kesalahan teknis. Ini indikasi sistem.

Regulasi Dilanggar, Kepercayaan Dihancurkan

Semua praktik di atas jelas bertabrakan dengan prinsip hukum:

Undang-Undang Nomor 6 Tahun 2014 tentang Desa mewajibkan transparansi, akuntabilitas, dan partisipasi masyarakat.

Permendagri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa mensyaratkan setiap pengeluaran memiliki bukti sah dan dapat diaudit.

Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik menjamin akses masyarakat terhadap informasi penggunaan anggaran.

Jika laporan tidak bisa dikonfirmasi di lapangan, maka ada dua kemungkinan: administrasi dimanipulasi, atau pengawasan gagal total.

BPD dan Inspektorat: Fungsi yang Dipertanyakan

Dalam struktur desa, BPD seharusnya menjadi garda terdepan pengawasan. Namun ketika masyarakat merasa aspirasi mereka buntu, maka fungsi itu patut dipertanyakan: apakah tidak berjalan, atau sengaja tidak dijalankan?

Lebih jauh, Inspektorat Kabupaten seharusnya menjadi mekanisme kontrol terakhir. Namun jika hasil pemeriksaan tidak menjawab substansi masalah, atau hanya berhenti pada formalitas administratif, maka publik berhak curiga.

Di titik ini, muncul satu pertanyaan yang tidak bisa dihindari:

Apakah ini sekadar kelalaian, atau ada konstruksi sistemik yang saling melindungi?

Belajar dari Kasus Nyata: Pola yang Sama, Akhir yang Sama

Bukan tanpa preseden. Banyak kepala desa di Indonesia yang tersandung kasus Dana Desa dengan pola serupa—laporan fiktif, mark-up, hingga penggelapan.

Kasus-kasus yang ditangani oleh Kejaksaan Republik Indonesia menunjukkan satu hal: hampir semua berawal dari hal yang sama—ketidaksesuaian antara laporan dan realisasi.

Dan hampir semua berakhir sama pula:

audit menemukan kerugian negara,

aparat penegak hukum turun tangan,

dan proses hukum berjalan.

Artinya, apa yang terjadi di Gempolsewu—jika dugaan ini benar—bukan hal baru. Ini hanya pengulangan pola lama.

Saatnya Berhenti Bertanya, Mulai Menuntut

Publik tidak butuh penjelasan normatif. Publik butuh bukti.

Karena itu, langkah yang harus didorong bukan lagi sekadar klarifikasi, tetapi:

Audit investigatif menyeluruh terhadap seluruh Dana Desa 2020–2025

Uji petik lapangan (ground check) untuk setiap kegiatan yang dilaporkan

Publikasi terbuka hasil audit kepada masyarakat

Pelibatan lembaga eksternal seperti Ombudsman Republik Indonesia jika ada indikasi maladministrasi

Jika ditemukan kerugian negara, maka tidak ada ruang kompromi: proses hukum harus berjalan.

Penutup: Ini Uang Rakyat, Bukan Ruang Gelap Kekuasaan Desa

Dana Desa adalah instrumen pemerataan. Ia dirancang untuk membangun desa, bukan memperkaya segelintir orang atau menutup celah penyimpangan dengan laporan administratif.

Ketika anggaran menguap tanpa jejak, dan pengawasan melemah tanpa penjelasan, maka satu hal yang tersisa: kecurigaan publik yang berubah menjadi tekanan.

Dan jika tekanan itu terus diabaikan, maka cepat atau lambat, ia akan berubah menjadi sesuatu yang lebih besar—krisis kepercayaan, atau bahkan pintu masuk penegakan hukum.

Pertanyaannya sekarang bukan lagi: apakah ada masalah?

Tetapi: siapa yang berani membuka semuanya?